ยูนิตลิงค์ข้อดีข้อเสีย — 10 ข้อที่ต้องรู้ก่อนตัดสินใจ

ผมเป็นคนแนะนำยูนิตลิงค์ทุกวัน แต่ก็เป็นคนบอกว่า “ไม่ควรซื้อ” ทุกวันเหมือนกัน

เพราะยูนิตลิงค์ไม่ใช่ผลิตภัณฑ์ที่ดีสำหรับทุกคน — มันดีสำหรับคนที่เหมาะ และเจ็บตัวสำหรับคนที่ไม่เหมาะ

บทความนี้จะบอกทั้งข้อดีและข้อเสียแบบตรงๆ ไม่มีน้ำ

10 ข้อดีของยูนิตลิงค์

1. รวมประกัน + ลงทุน ในที่เดียว

ไม่ต้องบริหารแยก ไม่ต้องจ่ายเบี้ยประกันที่นึง แล้วโอนเงินเข้ากองทุนอีกที่ ทุกอย่างอยู่ในกรมธรรม์เดียว

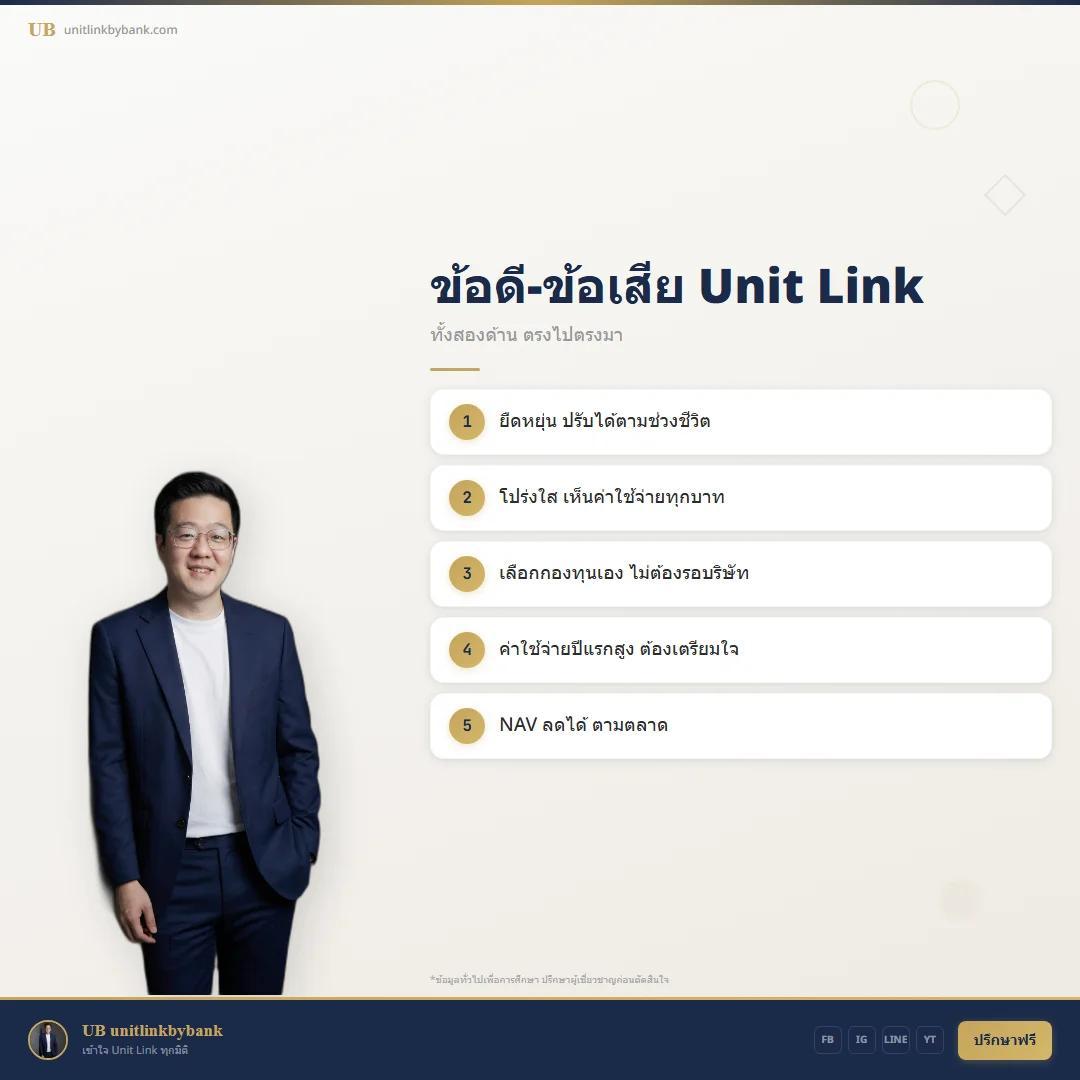

2. ยืดหยุ่นสูง

ปรับทุนประกันเพิ่ม-ลดได้ เปลี่ยนกองทุนได้ Top-up เงินเพิ่มได้ ไม่ต้องทำกรมธรรม์ใหม่ ปรับตามช่วงชีวิต — แต่งงาน มีลูก เปลี่ยนงาน ปรับได้หมด

3. โปร่งใส

เห็นค่าใช้จ่ายทุกรายการ — Premium Charge, COI, Admin Fee แยกชัดเจน ต่างจากประกันแบบ traditional ที่ค่าใช้จ่ายฝังอยู่ในเบี้ย ดูไม่ออก

4. เลือกกองทุนเอง

ไม่ต้องให้บริษัทประกันเลือกให้ คุณเลือกเองว่าจะเน้นหุ้น ตราสาร ผสม หรือ Global ตามเป้าหมายและความเสี่ยงที่รับได้

5. Auto Features ช่วยจัดการ

Auto Rebalance, Auto Switch ช่วยจัดการ portfolio อัตโนมัติ ไม่ต้องมานั่ง switch กองทุนเองทุกเดือน (ตรวจสอบเงื่อนไขจากเอกสารประกันของท่าน)

6. Switch กองทุนฟรี (4 ครั้ง/ปี)

เปลี่ยนกองทุนได้ 4 ครั้งต่อปีฟรี (เกิน 4 ครั้ง ประมาณ 500 บาทต่อครั้ง แตกต่างตามแบบประกัน) ตลาดเปลี่ยน เป้าหมายเปลี่ยน ก็ปรับ allocation ได้

7. Top-up ได้

มีเงินก้อน ได้โบนัส เห็นโอกาสในตลาด → Top-up เงินเข้ากรมธรรม์เพิ่ม ค่าจัดสรรเบี้ย Top-up ต่ำ (ประมาณ 1.5%) เข้าลงทุนเกือบเต็ม

8. ลดหย่อนภาษี

เบี้ยส่วนคุ้มครอง (RPP) ลดหย่อนได้สูงสุด 100,000 บาท (สัญญา 10 ปีขึ้นไปเท่านั้น) เป็นสิทธิเพิ่มจาก SSF/ThaiESG ไม่กินเพดานกัน

9. DCA อัตโนมัติ

จ่ายเบี้ยทุกเดือน = ทำ DCA อยู่แล้ว ตลาดลง ซื้อถูก ตลาดขึ้น ซื้อแพง ต้นทุนเฉลี่ยถูกลงในระยะยาว

10. บังคับออม

ถ้ารู้ตัวว่าไม่มีวินัยออมเอง ยูนิตลิงค์ช่วยบังคับ เพราะถ้าหยุดจ่ายกรมธรรม์อาจ lapse — แรงจูงใจให้จ่ายต่อเนื่อง

10 ข้อเสียที่ต้องยอมรับ

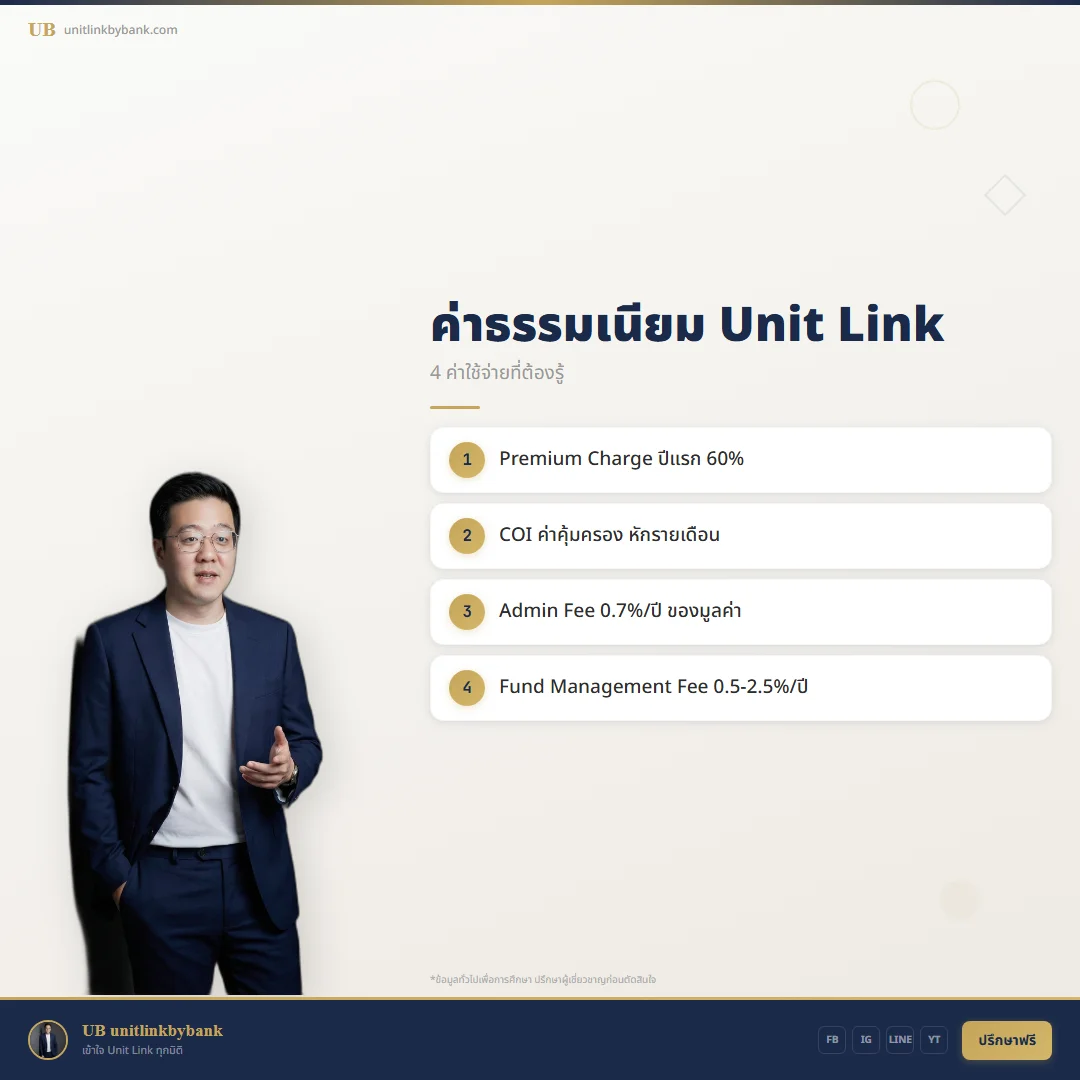

1. ค่าใช้จ่ายปีแรกสูงมาก

Premium Charge ปีแรก 0-60% (แตกต่างตามแบบประกัน) — แบบค่าจัดสรรสูง เข้าลงทุนจริงปีแรกแค่ 35% เท่านั้น ต้องถือยาวถึงจะ “คืนทุน” ค่าจัดสรร

อ่านรายละเอียด: ค่าธรรมเนียมยูนิตลิงค์

2. NAV ลดลงได้

ส่วนลงทุนอยู่ในกองทุนรวม ถ้าตลาดร่วง NAV ลดตาม ไม่มีการันตีเงินต้น ต่างจากประกันสะสมทรัพย์ที่มี guaranteed return

ผลการดำเนินงานในอดีตไม่ได้รับประกันผลตอบแทนในอนาคต

3. COI แพงขึ้นทุกปี

ค่าคุ้มครองชีวิตแพงขึ้นตามอายุ COI ตอน 60 แพงกว่าตอน 30 ถึง 7-10 เท่า (ข้อมูลจากตาราง COI จริง) ถ้าไม่วางแผน COI อาจกินเงินลงทุนจนหมด → กรมธรรม์ lapse

4. ต้องถือยาว 10+ ปี

ค่าจัดสรรเบี้ยจะลดจนเป็น 0% ที่ปีที่ 7 compounding เริ่มทำงานจริงหลังจากนั้น ถ้าถือแค่ 3-5 ปีแล้วยกเลิก เสียทั้งค่าจัดสรรและค่าเวนคืน

5. ต้องมีความรู้การลงทุน

ต้องเลือกกองทุนเอง ต้อง review ทุกปี ต้องรู้ว่าเมื่อไหร่ควร switch ถ้าไม่อยากเรียนรู้เรื่องการลงทุนเลย ประกันแบบ traditional ง่ายกว่า

6. Surrender Charge ใน 2 ปีแรก

เวนคืนใน 2 ปีแรก หักประมาณ 50% ของ NAV ซื้อแล้วเปลี่ยนใจเร็ว = เจ็บตัว

7. ซับซ้อนกว่าประกันทั่วไป

มีตัวแปรเยอะ — COI, Premium Charge, fund performance, allocation, rebalance ต้อง review ทุกปี ไม่ใช่ “ซื้อแล้วลืม” ได้เหมือนประกันสะสมทรัพย์

8. ไม่การันตีผลตอบแทน

ต่างจากประกันสะสมทรัพย์ที่บอกได้ว่า “ปีที่ 20 ได้คืน X บาท” ยูนิตลิงค์บอกไม่ได้ — ขึ้นอยู่กับกองทุนที่เลือกและตลาด

9. เสี่ยง lapse ถ้าไม่ดูแล

ถ้าหยุดจ่ายเบี้ย + NAV ลดลง + COI กินเงินทุกเดือน → กรมธรรม์ lapse ได้ เสียความคุ้มครองทั้งหมด ซื้อใหม่ก็แพงกว่าเพราะอายุมากขึ้น

10. อาจถูก mis-sell

ถ้าตัวแทนอธิบายไม่ครบ บอกแต่ข้อดีไม่บอกข้อเสีย → ลูกค้าซื้อโดยไม่เข้าใจ → ผิดหวัง → บอกต่อว่า “UL ไม่ดี” ปัญหาไม่ได้อยู่ที่ตัว product แต่อยู่ที่การขาย

5 สถานการณ์ที่ไม่ควรซื้อ

- ยังไม่มี emergency fund 6 เดือน — สร้าง emergency fund ก่อน ค่อยมา UL

- ต้องการใช้เงินก้อนใน 3-5 ปี — UL ไม่ใช่ที่เก็บเงินระยะสั้น ใช้กองทุนรวมหรือ fixed deposit แทน

- ไม่เข้าใจว่า NAV ขึ้นลงได้ — ถ้ารับไม่ได้ ซื้อประกันแบบ traditional ดีกว่า

- ซื้อเพราะตัวแทนบอกว่าดี โดยไม่เข้าใจ — ถ้าตอบไม่ได้ว่า Premium Charge ปีที่ 1 เท่าไหร่ คุณยังไม่พร้อม

- ทุนประกันที่ต้องการสูงเกินงบ — COI จะกินเงินลงทุนหมด ซื้อ Term Life ให้ทุนพอก่อน

ไม่แน่ใจว่าอยู่ในสถานการณ์ไหน? ทำ quiz ด้านล่าง

Self-Assessment Quiz: ยูนิตลิงค์เหมาะกับคุณไหม?

ตอบ “ใช่” หรือ “ไม่” แต่ละข้อ:

| # | คำถาม | ใช่ | ไม่ |

|---|---|---|---|

| 1 | มี emergency fund 6 เดือนแล้ว | +1 | -2 |

| 2 | รายได้มั่นคงพอจ่ายเบี้ย 10+ ปี | +1 | -2 |

| 3 | ทนเห็น NAV ลดลงชั่วคราวได้ | +1 | -1 |

| 4 | เข้าใจว่าค่าธรรมเนียมปีแรกสูง | +1 | -1 |

| 5 | มีเวลา review ปีละ 1-2 ครั้ง | +1 | -1 |

| 6 | ต้องการทั้งคุ้มครอง + ลงทุน | +1 | 0 |

| 7 | ไม่ต้องใช้เงินก้อนใน 5 ปี | +1 | -2 |

| 8 | รู้จักกองทุนรวมพื้นฐาน (หุ้น/ตราสาร/ผสม) | +1 | -1 |

| 9 | เชื่อว่าตัวเองมีวินัยในการจ่ายเบี้ย | +1 | 0 |

| 10 | ตัวแทนอธิบายครบทั้งข้อดีและข้อเสีย | +1 | -2 |

คะแนนรวม:

- 8-10 คะแนน: พร้อมซื้อ — เข้าใจดี เหมาะกับ UL

- 5-7 คะแนน: ศึกษาเพิ่ม — ยังมีจุดที่ต้องเข้าใจก่อน

- ต่ำกว่า 5: ยังไม่เหมาะ — ดูทางเลือกอื่นก่อน

- ติดลบ: ห้ามซื้อ — ยูนิตลิงค์จะทำให้เจ็บตัว

คำถามที่พบบ่อย (FAQ)

ยูนิตลิงค์ดีกว่ากองทุนรวมไหม?

ไม่ได้ดีกว่าหรือแย่กว่า — ต่างกันครับ ยูนิตลิงค์ให้ทั้งคุ้มครอง + ลงทุน ในที่เดียว แต่มีค่าใช้จ่ายเพิ่ม (COI, Premium Charge) กองทุนรวมให้แค่ลงทุน ไม่มีคุ้มครอง แต่ค่าใช้จ่ายต่ำกว่า ถ้าต้องการทั้งสองอย่าง UL สะดวกกว่า ถ้าต้องการแค่ลงทุน กองทุนรวมถูกกว่า

ยูนิตลิงค์ Pantip บอกว่าไม่ดี จริงไหม?

ใน Pantip มีทั้งคนที่ happy และ unhappy กับ UL คนที่ unhappy มักเป็นคนที่: (1) ซื้อโดยไม่เข้าใจค่าธรรมเนียม (2) ยกเลิกก่อนเวลาแล้วเสียเงิน (3) ถูก mis-sell UL ไม่ดี “สำหรับทุกคน” แต่ดีมากสำหรับคนที่เข้าใจและเหมาะกับสถานการณ์ของตัวเอง

ยูนิตลิงค์ vs ประกันสะสมทรัพย์ อันไหนดีกว่า?

ขึ้นอยู่กับคุณ ถ้าต้องการความแน่นอน (รู้ล่วงหน้าว่าได้คืนเท่าไหร่) + ไม่อยากจัดการอะไร → ประกันสะสมทรัพย์ ถ้ายอมรับความเสี่ยง + อยากเลือกกองทุนเอง + ต้องการความยืดหยุ่น → ยูนิตลิงค์ ไม่มี “ดีกว่า” มีแค่ “เหมาะกว่า”

สรุป

ยูนิตลิงค์มีข้อดีชัดเจน — ยืดหยุ่น โปร่งใส เลือกเอง บังคับออม

แต่ข้อเสียก็ชัดเจน — ค่าใช้จ่ายสูง ต้องถือยาว ต้องมีความรู้ ไม่การันตี

คนที่ happy กับ UL คือคนที่ “รู้ก่อนซื้อ” ว่ามันเป็นยังไง คนที่ unhappy คือคนที่ “ซื้อก่อนรู้” แล้วมาตกใจทีหลัง

ความซื่อสัตย์ของผู้แนะนำ คือการบอกว่า “ไม่ควรซื้อ” เมื่อมันไม่เหมาะ

อ่านเพิ่มเติม:

- ยูนิตลิงค์คืออะไร — คู่มือฉบับสมบูรณ์

- ค่าธรรมเนียม — ทุกบาทไปอยู่ไหน

- ยกเลิกยูนิตลิงค์ — คิดดีแล้วหรือยัง?

ข้อมูลทั่วไปเพื่อการศึกษา ไม่ใช่คำแนะนำทางการเงินเฉพาะบุคคล ตัวเลขเป็นตัวอย่างโดยประมาณ ผลลัพธ์จริงขึ้นอยู่กับเงื่อนไขเฉพาะ ปรึกษาผู้เชี่ยวชาญก่อนตัดสินใจ

ผลการดำเนินงานในอดีตไม่ได้รับประกันผลตอบแทนในอนาคต