ยูนิตลิงค์คืออะไร — คู่มือฉบับสมบูรณ์ที่อธิบายครั้งเดียวจบ

ถ้าผมบอกว่า “ประกันชีวิตที่ลงทุนได้” หลายคนอาจคิดว่ามันคือประกันชีวิตที่แถมกองทุน

ไม่ใช่ครับ

ยูนิตลิงค์ (Unit Link) เป็นโครงสร้างที่แยก “ความคุ้มครอง” กับ “การลงทุน” ออกจากกัน แล้วรวมไว้ในกรมธรรม์เดียว คุณเลือกทั้งสองส่วนเอง ปรับแต่งได้ตามช่วงชีวิต และเห็นค่าใช้จ่ายทุกบาทอย่างโปร่งใส

บทความนี้จะอธิบายทุกอย่างที่คุณต้องรู้ก่อนตัดสินใจซื้อ — ไม่ขาย ไม่ปิดบัง บอกทั้งข้อดีและข้อเสีย

ยูนิตลิงค์ทำงานยังไง — โครงสร้างที่ต้องเข้าใจ

เมื่อคุณจ่ายเบี้ยยูนิตลิงค์ เงินถูกแบ่งออกเป็นสองส่วน:

ส่วนที่ 1: ความคุ้มครอง (Insurance)

- เลือกทุนประกันชีวิตตามที่ต้องการ

- เพิ่มหรือลดสัญญาเพิ่มเติม (CI, สุขภาพ, อุบัติเหตุ) ได้

- จ่ายค่าคุ้มครอง (COI — Cost of Insurance) ตามอายุและทุนจริง

- COI หักเป็นรายเดือนจากมูลค่ากรมธรรม์

ตัวอย่าง COI จริง (ชาย, ทุนประกัน 1 ล้านบาท/ปี):

| อายุ | ต่ำสุด | สูงสุด |

|---|---|---|

| 30 | 670 บาท | 1,940 บาท |

| 40 | 1,160 บาท | 3,130 บาท |

| 50 | 2,550 บาท | 6,120 บาท |

| 60 | 6,820 บาท | 13,510 บาท |

(ข้อมูลจากตาราง COI จริงของแบบประกัน UL 4 แบบ — ค่าจริงแตกต่างตามแบบประกัน เพศ และทุนประกัน)

ส่วนที่ 2: การลงทุน (Investment)

- เลือกกองทุนรวมที่บริษัทจัดไว้ — หุ้น ตราสาร ผสม Global

- switch กองทุนได้ตามสภาวะตลาด

- top-up เงินลงทุนเพิ่มได้ โดยไม่ต้องเพิ่มเบี้ยหลัก

- มี auto features เช่น Auto Rebalance, Auto Switch ช่วยจัดการ portfolio อัตโนมัติ (ตรวจสอบเงื่อนไขจากเอกสารประกันของท่าน)

เปรียบเทียบง่ายๆ

| ประกันชีวิตทั่วไป | ยูนิตลิงค์ | |

|---|---|---|

| โครงสร้าง | บริษัทจัดการทุกอย่าง | คุณเลือกเอง |

| ผลตอบแทน | การันตีตามตาราง | ขึ้นอยู่กับกองทุนที่เลือก |

| ความยืดหยุ่น | ปรับเปลี่ยนยาก | ปรับได้ทุกส่วน |

| ค่าใช้จ่าย | ฝังในเบี้ย ไม่เห็นรายละเอียด | โปร่งใส เห็นทุกรายการ |

| ความเสี่ยง | ต่ำ (การันตี) | มี (ตามตลาด) |

ประเภทของยูนิตลิงค์

ยูนิตลิงค์มี 2 รูปแบบหลักตามวิธีจ่ายเบี้ย:

RPP (Regular Premium Payment) — เบี้ยหลัก

- จ่ายสม่ำเสมอทุกเดือนหรือทุกปี

- มีค่าจัดสรรเบี้ยตามโครงสร้าง (ปีแรกสูง แล้วลดลงทุกปี)

- ส่วนหนึ่งจ่ายค่าคุ้มครอง (COI) ส่วนที่เหลือลงทุน

- ต้องจ่ายต่อเนื่อง ถ้าหยุดจ่ายกรมธรรม์อาจ lapse

RTU (Regular Top-Up) — เบี้ยออมเพิ่ม

- จ่ายเพิ่มเมื่อไหร่ก็ได้ ไม่บังคับ

- ค่าจัดสรรต่ำกว่า RPP มาก (1.5% ของยอดเงินในทุกแบบประกัน)

- เข้าลงทุนเกือบเต็มจำนวน

- ยืดหยุ่น — หยุดจ่ายได้โดยไม่กระทบกรมธรรม์

กลยุทธ์: ตั้ง RPP ตามงบที่จ่ายไหวแน่นอน ส่วน RTU ใช้ตอนมีเงินเหลือหรือเห็นโอกาสในตลาด

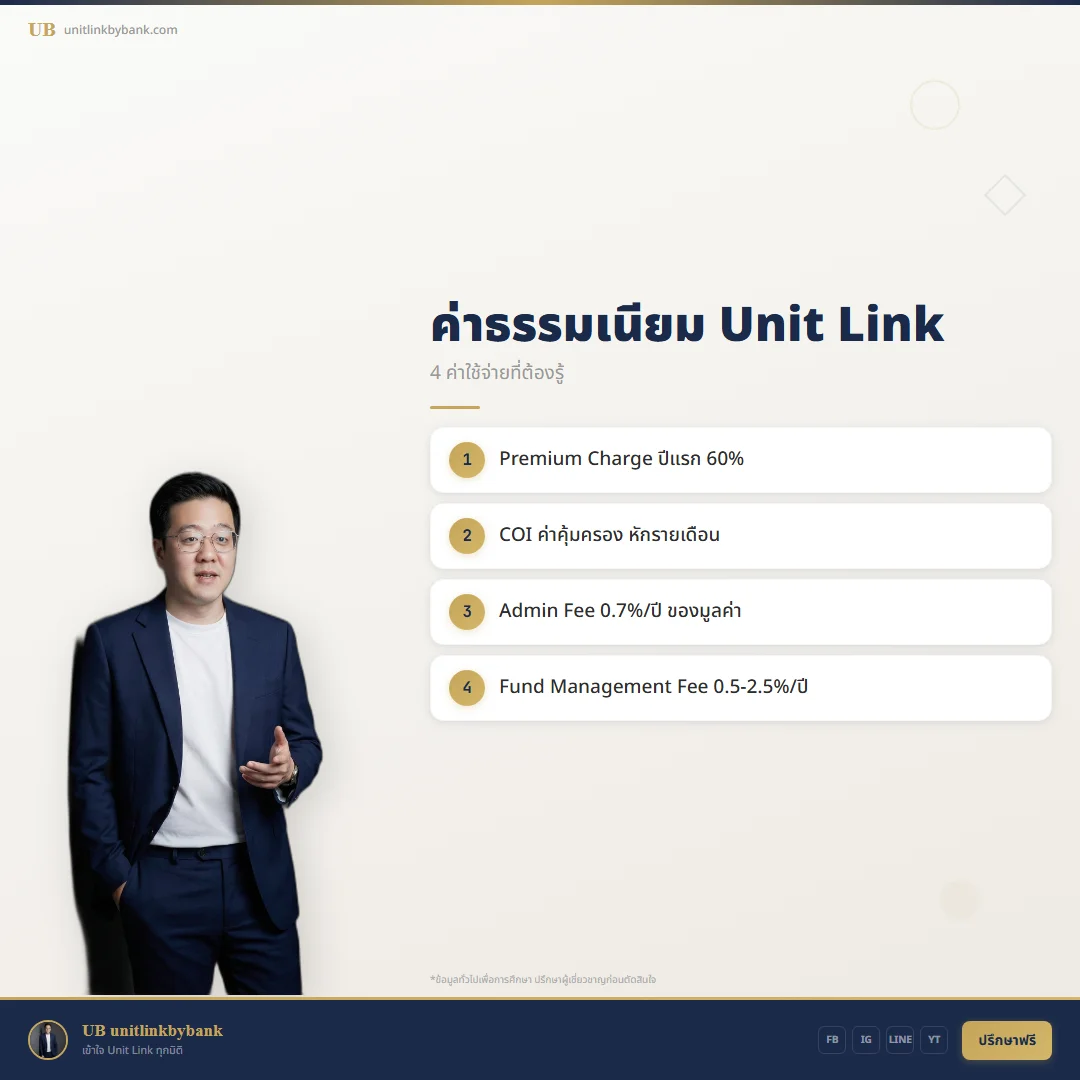

ค่าธรรมเนียมยูนิตลิงค์ — ทุกบาทไปอยู่ไหน

ค่าใช้จ่ายที่หักจากกรมธรรม์มี 4 อย่าง:

1. ค่าจัดสรรเบี้ย (Premium Charge)

หักจากเบี้ยก่อนนำไปลงทุน ปีแรกสูงสุด แล้วลดลงทุกปี

| ปี | ค่าจัดสรร (แตกต่างตามแบบประกัน) |

|---|---|

| ปีที่ 1 | 0-60% |

| ปีที่ 2 | 15-40% |

| ปีที่ 3 | 10-25% |

| ปีที่ 4 | 0-20% |

| ปีที่ 5 | 0-10% |

| ปีที่ 6 | 0-5% |

| ปีที่ 7+ | 0% (ทุกแบบ) |

ตัวเลขแตกต่างตามแบบประกัน — บางแบบค่าจัดสรรปีแรกสูงถึง 60% (แต่ปีที่ 7 เป็น 0%) บางแบบค่าจัดสรร 0% ทุกปีแต่มีค่าบริหารรายปีสูงกว่าแทน

นี่คือเหตุผลที่มูลค่ากรมธรรม์ปีแรกดูน้อยกว่าเบี้ยที่จ่าย — และเป็นเหตุผลที่ยูนิตลิงค์ต้อง “ถือยาว” ถึงจะคุ้ม

(ตัวเลขเป็นช่วงจากแบบประกัน UL หลายประเภท ค่าจริงตรวจสอบจากเอกสารประกันของท่าน)

2. ค่าบริหารกรมธรรม์ (Administration Fee)

- หัก 0.5-2.4% ต่อปีของมูลค่ากรมธรรม์ (แตกต่างตามแบบประกัน)

- หักรายเดือน

- ยิ่งมูลค่าสูง ค่าบริหารยิ่งสูงตาม

- บางแบบค่าบริหารต่ำ (0.5%) แต่ค่าจัดสรรเบี้ยสูง บางแบบค่าจัดสรร 0% แต่ค่าบริหารสูงกว่า (2.4%)

3. ค่าประกันภัย — COI (Cost of Insurance)

- หักเป็นรายเดือนจากมูลค่ากรมธรรม์

- แปรผันตามอายุ + ทุนประกัน + สัญญาเพิ่มเติม

- ยิ่งอายุมาก ยิ่งแพง — COI ตอนอายุ 60 แพงกว่าตอน 30 ถึง 7-10 เท่า (ขึ้นอยู่กับแบบประกันและทุนประกัน — ข้อมูลจากตาราง COI จริง)

- สำคัญมาก: ถ้าไม่วางแผน COI ดีๆ กรมธรรม์อาจ lapse

4. ค่าเวนคืน (Surrender Charge)

- หักเมื่อเวนคืนกรมธรรม์

- ค่าเวนคืนแตกต่างตามแบบประกัน ตรวจสอบจากเอกสารประกันของท่าน

- บางแบบ: ปีที่ 1 สูงถึง 85% ลดลงทุกปีจนเป็น 0% ในปีที่ 10 บางแบบ: ปีที่ 3+ = 0%

+ ค่าบริหารกองทุน (Fund Management Fee)

- ฝังอยู่ในผลตอบแทน ไม่ได้หักแยกจากกรมธรรม์

- บริษัทจัดการกองทุนเป็นคนหัก ไม่ใช่บริษัทประกัน

- ค่าเฉลี่ยอุตสาหกรรมประมาณ 0.5-2.5% ต่อปี แตกต่างตามประเภทกองทุน

อ่านรายละเอียดเพิ่มเติมที่ ค่าธรรมเนียมยูนิตลิงค์ — ทุกบาทไปอยู่ไหน

เลือกกองทุนในยูนิตลิงค์ยังไง

กองทุนในยูนิตลิงค์มี 4 ประเภทหลัก:

Equity Fund (กองหุ้น)

- ลงทุนในหุ้น ไทย หรือ ต่างประเทศ

- ผลตอบแทนสูงที่สุด แต่ผันผวนมากที่สุด

- เหมาะกับ: เป้าหมาย 10+ ปี ทนความผันผวนได้

Bond Fund (กองตราสาร)

- ลงทุนในพันธบัตรรัฐบาล ตราสารหนี้เอกชน

- ผลตอบแทนต่ำกว่าหุ้น แต่ผันผวนน้อย

- เหมาะกับ: คนที่ต้องการความมั่นคง หรือใกล้เกษียณ

Balanced Fund (กองผสม)

- ผสมระหว่างหุ้นและตราสาร

- ความเสี่ยงปานกลาง

- เหมาะกับ: คนที่ไม่แน่ใจ ต้องการ balance

Global Fund (กองต่างประเทศ)

- ลงทุนในต่างประเทศ — US, Europe, Asia

- กระจายความเสี่ยงนอกประเทศ

- เหมาะกับ: คนที่ต้องการ diversification

แนวทางจัดพอร์ตตามอายุ

| ช่วงอายุ | แนวทาง (ตัวอย่าง) |

|---|---|

| 25-35 ปี | Equity 60-70% / Global 20% / Bond 10-20% |

| 35-45 ปี | Equity 50% / Global 20% / Bond 30% |

| 45-55 ปี | Equity 30% / Bond 50% / Global 20% |

| 55+ ปี | Bond 60-70% / Equity 20% / Global 10-20% |

(แนวทางเป็นหลักการทั่วไป ไม่ใช่คำแนะนำเฉพาะบุคคล ควรปรึกษาผู้เชี่ยวชาญ)

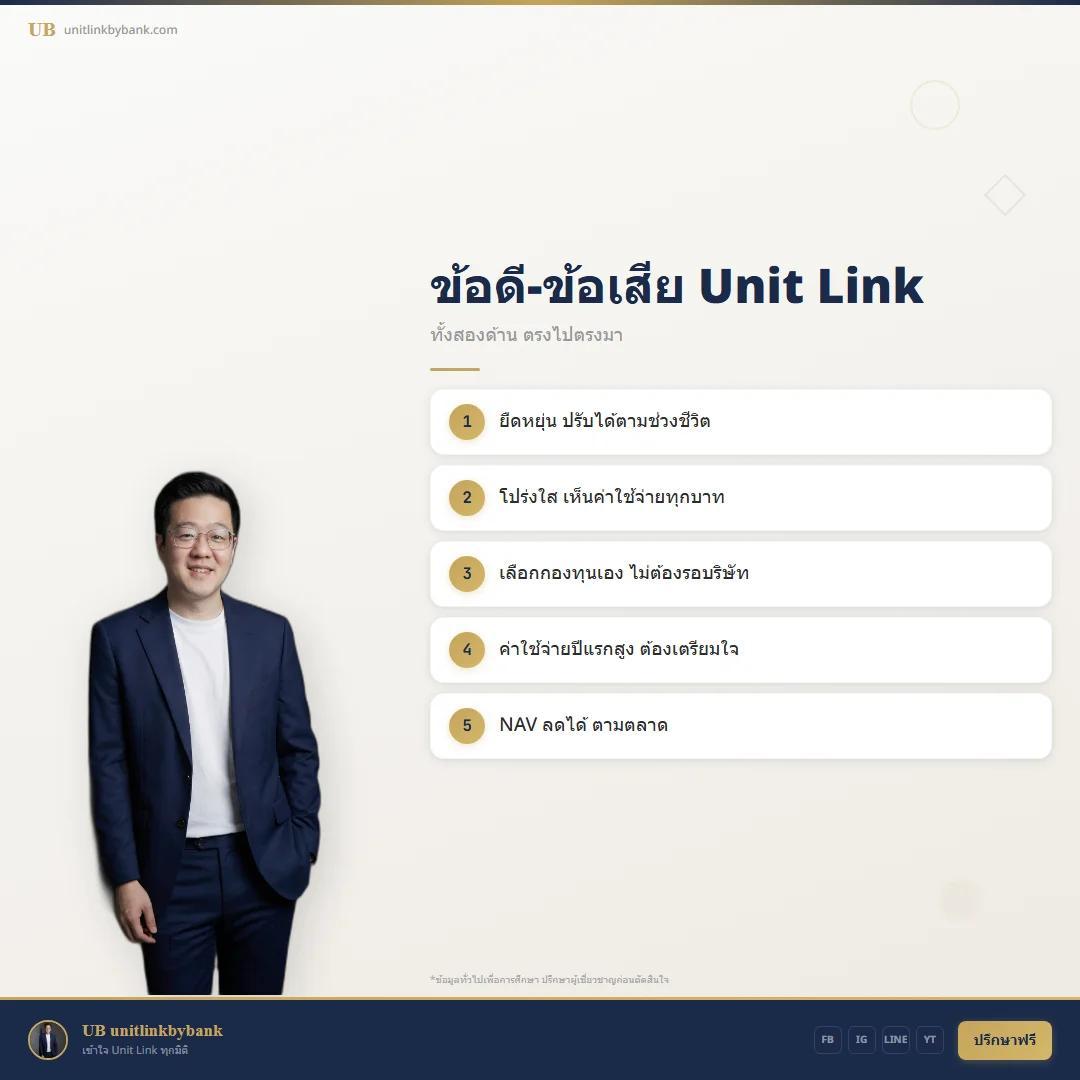

ข้อดีของยูนิตลิงค์

- ยืดหยุ่น — ปรับความคุ้มครองและการลงทุนตามช่วงชีวิต

- โปร่งใส — เห็นค่าใช้จ่ายทุกบาท (COI, admin fee, fund fee)

- เลือกกองทุนเอง — ไม่ต้องปล่อยให้บริษัทจัดการหมด

- Top-up ได้ — เพิ่มเงินลงทุนโดยไม่ต้องทำประกันใหม่

- Auto features — Rebalance, Switch อัตโนมัติ ช่วยจัดการ portfolio

- ลดหย่อนภาษี — เบี้ยส่วนคุ้มครองลดหย่อนได้สูงสุด 100,000 บาท (สัญญา 10 ปีขึ้นไปเท่านั้น)

- Switch กองทุนฟรี — เปลี่ยนกองทุนได้ 4 ครั้งต่อปีฟรี (เกิน 4 ครั้ง ประมาณ 500 บาทต่อครั้ง แตกต่างตามแบบประกัน)

- รวมทุกอย่างในที่เดียว — ไม่ต้องบริหารแยกประกันกับการลงทุน

ข้อเสียที่ต้องรู้ก่อนซื้อ

- ค่าใช้จ่ายปีแรกสูง — แบบที่ค่าจัดสรรสูง เงินลงทุนจริงปีแรกเหลือแค่ 35% ของเบี้ย (แตกต่างตามแบบประกัน บางแบบค่าจัดสรร 0% แต่มีค่าบริหารรายปีสูงกว่า)

- NAV ลดได้ — ถ้าตลาดร่วง มูลค่ากรมธรรม์ลดตาม

- COI แพงขึ้นตามอายุ — ถ้าไม่วางแผน กรมธรรม์อาจ lapse

- ต้องถือยาว — คุ้มจริงหลังปีที่ 6-7 ขึ้นไป

- ต้องมีความรู้ — เลือกกองทุนเอง ต้องเข้าใจพื้นฐานการลงทุน

- Surrender Charge — เวนคืนใน 2 ปีแรกเสียค่าใช้จ่ายสูง

- ซับซ้อนกว่าประกันทั่วไป — ต้อง review ทุกปี ไม่ใช่ซื้อแล้วลืม

- ไม่การันตีผลตอบแทน — ต่างจากประกันสะสมทรัพย์ที่มี guaranteed return

อ่านเพิ่มเติม: ยูนิตลิงค์ข้อดีข้อเสีย — 10 ข้อที่ต้องรู้

ยูนิตลิงค์เหมาะกับใคร

เหมาะ:

- ต้องการทั้งประกันและลงทุนในที่เดียว

- มีงบจ่ายเบี้ยต่อเนื่อง 10+ ปี

- ยอมรับความผันผวนของตลาดได้

- อยากเลือกกองทุนและจัดการ portfolio เอง

- มี emergency fund 6 เดือนแล้ว

ไม่เหมาะ:

- งบจำกัด ยังไม่มี emergency fund

- ต้องการใช้เงินก้อนใน 3-5 ปี

- ไม่อยากเรียนรู้เรื่องการลงทุนเลย

- ต้องการผลตอบแทนที่การันตี

- ทุนประกันที่ต้องการสูงเกินงบ

ไม่แน่ใจว่าเหมาะหรือไม่? อ่าน 5 สถานการณ์ที่ไม่ควรซื้อ ก่อนตัดสินใจ

Auto Features ที่ช่วยจัดการให้

หลายคนกังวลว่าซื้อยูนิตลิงค์แล้วต้องดูกองทุนตลอด จริงๆ มี auto features ที่ช่วยได้:

Rebalancing (ปรับสมดุลอัตโนมัติ)

- ตั้ง allocation ไว้ เช่น หุ้น 60% : ตราสาร 40%

- ระบบปรับสมดุลให้อัตโนมัติตามรอบที่กำหนด

- เหมาะกับคนที่ไม่อยากมา switch กองทุนเอง

DCA Strategy (สับเปลี่ยนกองทุนอัตโนมัติ)

- ย้ายเงินจากกองหนึ่งไปอีกกองหนึ่งแบบทยอย

- ลดความเสี่ยงจากการ switch ทั้งก้อนพร้อมกัน

แต่ auto ไม่ได้แปลว่าไม่ต้องดูเลย — ยังต้อง review ปีละ 1-2 ครั้ง ดูว่า allocation ยังตรงเป้าหมายไหม COI ยังจ่ายไหวไหม

(เงื่อนไข auto features แตกต่างตามแบบประกัน ตรวจสอบจากเอกสารประกันของท่าน)

วิธี Review ยูนิตลิงค์ประจำปี

ซื้อแล้วต้อง review ทุกปี 5 สิ่งที่ต้องดู:

- Allocation ยังตรงแผนไหม? — ถ้าเบี้ยวเกิน 10% ควร rebalance

- COI เพิ่มขึ้นเท่าไหร่? — เทียบกับปีก่อน ดูว่ากินส่วนลงทุนมากขึ้นไหม

- กองทุน performance เป็นยังไง? — เทียบกับ benchmark ถ้าต่ำกว่า 3 ปีติด ควร switch

- เป้าหมายเปลี่ยนไหม? — แต่งงาน มีลูก เปลี่ยนงาน อาจต้องปรับ

- เบี้ยยังจ่ายไหวไหม? — ถ้าเริ่มฝืด ปรับลดทุนดีกว่า lapse

Review ไม่ต้องเสียเงิน แค่ขอ statement แล้วนั่งดูกับตัวแทน ใช้เวลาไม่เกิน 30 นาที

DCA ในยูนิตลิงค์

ถ้าคุณจ่ายเบี้ย UL ทุกเดือน คุณทำ DCA (Dollar-Cost Averaging) อยู่แล้วโดยอัตโนมัติ

- ตลาดขึ้น → ซื้อได้น้อยหน่วย

- ตลาดลง → ซื้อได้มากหน่วย

ผลลัพธ์ระยะยาว: ต้นทุนเฉลี่ยต่อหน่วยต่ำกว่าการจับจังหวะซื้อทั้งก้อน

สิ่งที่ DCA ไม่ได้ช่วย:

- ถ้ากองทุนที่เลือกมีปัญหาพื้นฐาน DCA ไม่ช่วย ต้อง switch

- DCA ไม่ได้การันตีกำไร แต่ลดความเสี่ยงจาก timing

ผลการดำเนินงานในอดีตไม่ได้รับประกันผลตอบแทนในอนาคต

ยูนิตลิงค์ vs ประกันชีวิตทั่วไป

| หัวข้อ | ยูนิตลิงค์ | ประกันสะสมทรัพย์ | ประกันตลอดชีพ |

|---|---|---|---|

| ผลตอบแทน | ขึ้นอยู่กับกองทุน | การันตี (ต่ำ) | การันตี (ต่ำ) |

| ความเสี่ยง | มี (ตามตลาด) | ต่ำมาก | ต่ำมาก |

| ยืดหยุ่น | สูง (ปรับได้ทุกส่วน) | ต่ำ | ต่ำ |

| ค่าใช้จ่าย | โปร่งใส | ฝังในเบี้ย | ฝังในเบี้ย |

| เหมาะกับ | คนที่เข้าใจการลงทุน | คนที่ต้องการความแน่นอน | คนที่ต้องการคุ้มครองตลอดชีพ |

คำถามที่พบบ่อย (FAQ)

ยูนิตลิงค์ดีไหม?

ดีหรือไม่ดีขึ้นอยู่กับว่าเหมาะกับสถานการณ์ของคุณไหม ถ้ามีงบจ่ายเบี้ยต่อเนื่อง 10+ ปี มี emergency fund แล้ว และยอมรับความผันผวนได้ — ยูนิตลิงค์เป็นเครื่องมือที่ดี ถ้าไม่ใช่ มีทางเลือกอื่นที่เหมาะกว่า ไม่มีผลิตภัณฑ์ที่ “ดีที่สุดสำหรับทุกคน”

ยูนิตลิงค์ขาดทุนได้ไหม?

ได้ครับ เพราะส่วนลงทุนอยู่ในกองทุนรวม ถ้าตลาดร่วง NAV ลดลง มูลค่ากรมธรรม์ลดตาม แต่ถ้าถือยาวและกองทุนที่เลือกดี การลดลงชั่วคราวไม่ใช่ปัญหา — ปัญหาคือถ้าต้องใช้เงินตอนที่ตลาดลง

ยูนิตลิงค์ต้องถือกี่ปีถึงคุ้ม?

ค่าจัดสรรเบี้ยลดลงทุกปีจนเป็น 0% ในปีที่ 7 ขึ้นไป หมายความว่าหลังปีที่ 6-7 เงินเข้ากองทุนเกือบเต็ม compounding เริ่มทำงานจริง ถ้าวางแผนดี ถือ 15-20 ปีขึ้นไปจะเห็นผลชัดเจน

ยกเลิกยูนิตลิงค์ได้ไหม?

ได้ แต่มีค่าเวนคืน (Surrender Charge) ที่แตกต่างตามแบบประกัน — บางแบบสูงถึง 85% ในปีแรก ตรวจสอบจากเอกสารกรมธรรม์ประกันภัยของท่าน ก่อนตัดสินใจยกเลิก ควรอ่าน ยกเลิกยูนิตลิงค์ — คิดดีแล้วหรือยัง?

เบี้ยยูนิตลิงค์ลดหย่อนภาษีได้ไหม?

เบี้ยส่วนคุ้มครอง (RPP) ลดหย่อนได้สูงสุด 100,000 บาท (สัญญา 10 ปีขึ้นไปเท่านั้น) ส่วนเบี้ยที่เป็นการลงทุน (RTU/Top-up) ไม่สามารถลดหย่อนภาษีได้ (ตรวจสอบเงื่อนไขปีภาษีล่าสุดจากกรมสรรพากร)

Checklist ก่อนซื้อยูนิตลิงค์

ก่อนตัดสินใจ ลองตอบ 5 ข้อนี้:

- มี emergency fund 6 เดือนแล้วหรือยัง?

- จ่ายเบี้ยต่อเนื่อง 10+ ปีไหวไหม?

- ทนเห็น NAV ลดลงชั่วคราวได้ไหม?

- เข้าใจค่าธรรมเนียม 4 ตัวหลักไหม?

- มีเวลา review ปีละ 1-2 ครั้งไหม?

ตอบ “ใช่” ทั้ง 5 ข้อ → พร้อมซื้อ ตอบ “ไม่” 2+ ข้อ → ศึกษาเพิ่มก่อน

สรุป

ยูนิตลิงค์ไม่ใช่ “ประกันที่แถมกองทุน” แต่เป็นเครื่องมือที่รวมประกันชีวิตกับการลงทุนเข้าด้วยกัน ให้คุณปรับแต่งทั้งสองส่วนได้ตามช่วงชีวิต

มันเหมาะกับคนที่มีงบ มีวินัย และเข้าใจว่าต้องถือยาว — ไม่เหมาะกับคนที่ต้องการความแน่นอนหรือจะใช้เงินเร็ว

ถ้าคุณยังไม่แน่ใจ อ่านบทความอื่นในเว็บนี้ให้ครบก่อนตัดสินใจ:

- ค่าธรรมเนียมยูนิตลิงค์ — ทุกบาทไปอยู่ไหน

- ข้อดีข้อเสีย — 10 ข้อที่ต้องรู้

- ยกเลิกยูนิตลิงค์ — คิดดีแล้วหรือยัง?

ข้อมูลทั่วไปเพื่อการศึกษา ไม่ใช่คำแนะนำทางการเงินหรือการลงทุนเฉพาะบุคคล ตัวเลขเป็นตัวอย่างโดยประมาณ ผลลัพธ์จริงขึ้นอยู่กับเงื่อนไขเฉพาะ ปรึกษาผู้เชี่ยวชาญก่อนตัดสินใจ

ผลการดำเนินงานในอดีตไม่ได้รับประกันผลตอบแทนในอนาคต