ยกเลิกยูนิตลิงค์ — คิดดีแล้วหรือยัง?

“ผมจะยกเลิก UL ครับ ขาดทุนมาตลอด”

ประโยคนี้ผมได้ยินทุกสัปดาห์ และคำตอบของผมไม่เคยเป็น “อย่ายกเลิก” เสมอไป

บางทียกเลิกคือทางเลือกที่ถูกต้อง บางทียกเลิกคือเสียหายเพิ่ม

บทความนี้ช่วยให้คุณตัดสินใจได้ — ไม่ใช่บอกว่า “อย่ายกเลิก” เพราะผมขายอยู่

5 สัญญาณที่บอกว่า “ยังไม่ควรยกเลิก”

สัญญาณ 1: ถือยังไม่ครบ 5-7 ปี

ค่าจัดสรรเบี้ยยูนิตลิงค์สูงสุดในปีแรก (0-60% แตกต่างตามแบบประกัน) แล้วลดลงทุกปี จนเป็น 0% ในปีที่ 5-7 ขึ้นไป

ถ้าคุณยกเลิกตอนปีที่ 3 หมายความว่าคุณจ่าย “ค่าเข้าระบบ” แพงที่สุดไปแล้ว แต่ยังไม่ได้ใช้ประโยชน์จากช่วงที่เบี้ยเข้ากองทุนเต็ม

เปรียบเทียบ: เหมือนซื้อตั๋วเครื่องบินแล้วลงตอนแท็กซี่ ยังไม่ทันบินเลย

ยกเว้น: ถ้าจ่ายเบี้ยไม่ไหวจริงๆ ดูทางเลือกอื่นก่อนในหัวข้อถัดไป

สัญญาณ 2: “ขาดทุน” เพราะตลาดลง ไม่ใช่เพราะกองทุนแย่

ถ้า NAV ลดลงตามตลาดโดยรวม (เช่น ตลาดหุ้นลง 15-20%) นั่นไม่ใช่เหตุผลที่จะยกเลิก

ตลาดลงแล้วก็ขึ้น — ถ้ากองทุนที่เลือกยังดี แค่ต้องรอ

ถ้า NAV ลดลงตอนตลาดขึ้น → นั่นคือสัญญาณที่ต้อง switch กองทุน ไม่ใช่ยกเลิกกรมธรรม์

สัญญาณ 3: ยังต้องการความคุ้มครอง

ก่อนยกเลิก ถามตัวเอง: ถ้าเสียชีวิตพรุ่งนี้ ครอบครัวจะเป็นยังไง?

ถ้ายังมีภาระ (สินเชื่อบ้าน ค่าเลี้ยงลูก) และยูนิตลิงค์เป็นประกันตัวเดียวที่มี → ยกเลิกแล้วจะไม่มีคุ้มครอง

ทำประกันใหม่ก็ได้ แต่: อายุมากขึ้น = เบี้ยแพงขึ้น + ต้องตรวจสุขภาพใหม่ + ถ้าสุขภาพเปลี่ยนอาจซื้อไม่ได้

สัญญาณ 4: เหลืออีก 2-3 ปี ก็ครบช่วง high charge

ถ้าจ่ายมาแล้ว 4 ปี เหลืออีก 2-3 ปีก็ผ่านช่วงค่าจัดสรรสูง → อดทนต่อดีกว่า

หลังปีที่ 6-7 เบี้ยเข้ากองทุนเกือบเต็ม compounding เริ่มทำงาน ยกเลิกตอนนี้คือเสียของ

สัญญาณ 5: ยังไม่ได้ลองทางเลือกอื่นก่อน

ก่อนยกเลิก ลอง 4 ทางเลือกนี้ก่อน:

- ลดทุนประกัน → COI ลดลง เงินลงทุนเพิ่ม

- ลดเบี้ย → จ่ายน้อยลงแต่ไม่ต้องยกเลิก (ตรวจสอบเงื่อนไขขั้นต่ำ)

- Switch กองทุน → ย้ายไปกองที่เหมาะกว่า ไม่ต้องยกเลิก

- หยุดจ่าย RPP ชั่วคราว → ใช้ NAV ที่มีจ่าย COI ไปก่อน (ถ้า NAV พอ)

(เงื่อนไขแต่ละทางเลือกแตกต่างตามแบบประกัน ตรวจสอบจากเอกสารประกันของท่าน)

5 สัญญาณที่บอกว่า “ยกเลิกเถอะ”

สัญญาณ 1: จ่ายเบี้ยไม่ไหวจริงๆ

ถ้าเบี้ย UL ทำให้ชีวิตเดือดร้อน ไม่มี emergency fund ต้องกู้มาจ่ายเบี้ย — ยกเลิกเถอะ

ไม่มีประกันตัวไหนที่ดีพอจะคุ้มกับการเป็นหนี้

วิธี: ลองลดทุน/ลดเบี้ยก่อน ถ้ายังไม่ไหว → เวนคืน

สัญญาณ 2: ซื้อโดยไม่เข้าใจ และไม่อยากเข้าใจ

ถ้าซื้อ UL เพราะตัวแทนบอกว่าดี ไม่เคยเข้าใจว่ากองทุนคืออะไร ไม่เคย review ไม่อยากเรียนรู้ → UL ไม่ใช่สำหรับคุณ

ยกเลิกแล้วซื้อประกันแบบ traditional ที่ไม่ต้องจัดการอะไร จะ happy กว่า

สัญญาณ 3: ถือเกิน 2 ปี + ไม่มีค่าเวนคืนแล้ว

ถ้าถือเกิน 2 ปี Surrender Charge = 0% (ในหลายแบบประกัน) หมายความว่ายกเลิกแล้วได้ NAV เต็ม ไม่ถูกหักเพิ่ม

ตรงนี้ถ้าตัดสินใจว่าไม่ใช่ → ยกเลิกได้โดยไม่เจ็บตัวเพิ่ม

สัญญาณ 4: มีทางเลือกที่ดีกว่าจริงๆ

ถ้าคุณทำ Term Life + ลงทุนแยกแล้วมีวินัยจ่ายทุกเดือน 15-20 ปีได้จริง → อาจคุ้มกว่า UL ในระยะยาว

แต่ถ้าคุณรู้ตัวว่าถ้าไม่บังคับจะไม่ออม → UL ยังดีกว่าไม่ออมเลย

สัญญาณ 5: กรมธรรม์ใกล้ lapse อยู่แล้ว

ถ้า NAV เหลือน้อย COI กินทุกเดือน ไม่มีงบ top-up → กรมธรรม์จะ lapse เอง

เวนคืนตอนยังมี NAV เหลือ ดีกว่าปล่อย lapse แล้วได้น้อยกว่า

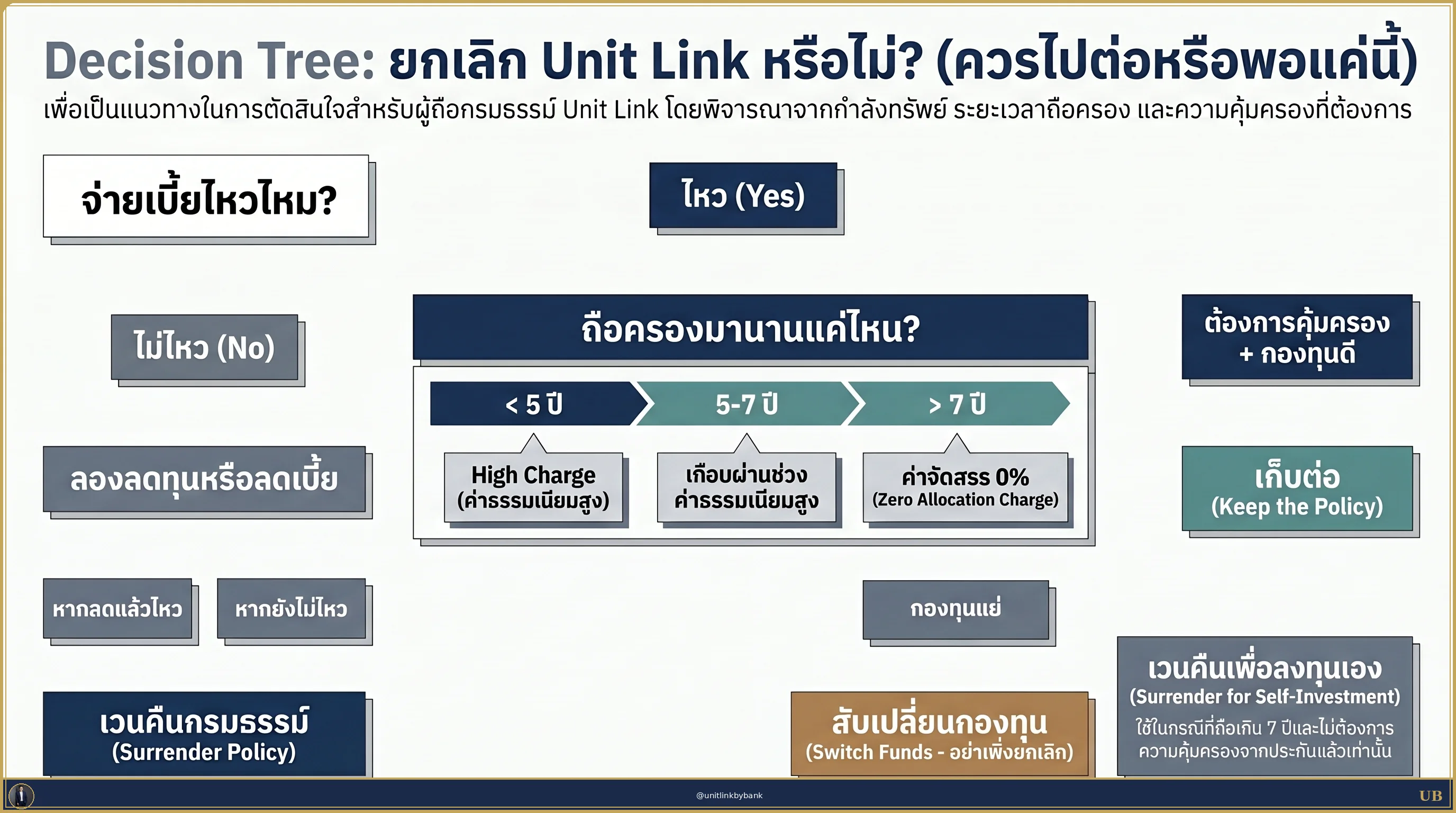

Decision Tree: ยกเลิกหรือไม่?

ใช้ flowchart นี้ตัดสินใจ:

ค่าเวนคืนยูนิตลิงค์ — ได้คืนเท่าไหร่?

เมื่อเวนคืน คุณจะได้ NAV คืนหักด้วย Surrender Charge:

ค่าเวนคืนแตกต่างมากตามแบบประกัน:

- บางแบบ: ปีที่ 1 = 85%, ลดลงทุกปี (75%, 60%…) จนเป็น 0% ในปีที่ 10 (ข้อมูลจาก DB จริง)

- บางแบบ: ปีที่ 3+ = 0% (ข้อมูลจาก brochure)

ตรวจสอบค่าเวนคืนจริงจากเอกสารกรมธรรม์ประกันภัยของท่าน — ห้ามใช้ตัวเลขของแบบอื่นมาอ้างอิง

สำคัญ: NAV ที่ได้คืนไม่ใช่เบี้ยที่จ่ายไป เพราะส่วนหนึ่งจ่ายค่าคุ้มครอง (COI) และค่าจัดสรรเบี้ย (Premium Charge) ไปแล้ว ส่วนลงทุนก็ขึ้นลงตามตลาด

ก่อนยกเลิก — 3 สิ่งที่ต้องทำ

1. ขอ statement ดูตัวเลขจริง

อย่าตัดสินใจจากความรู้สึก “ขาดทุน” — ขอ statement ดู:

- NAV ปัจจุบัน

- COI ที่หักไปเท่าไหร่

- ค่าจัดสรรเบี้ยที่หักไปเท่าไหร่

- Surrender Charge ถ้ายกเลิกจะหักเท่าไหร่

2. คำนวณว่ายกเลิกแล้วเสียอะไร

- เสียความคุ้มครองทันที

- ซื้อประกันใหม่ → อายุมากขึ้น เบี้ยแพงขึ้น

- สุขภาพเปลี่ยน → อาจซื้อไม่ได้ หรือถูกยกเว้นโรค

- เสียค่าจัดสรรเบี้ยที่จ่ายไปแล้ว (sunk cost)

3. หาทางเลือกก่อนยกเลิก

- ลดทุนประกัน → ลด COI

- ลดเบี้ย → จ่ายน้อยลง

- Switch กองทุน → ย้ายไปกองที่เหมาะกว่า

- Premium Holiday → หยุดจ่ายชั่วคราว (ถ้า NAV พอจ่าย COI)

ถ้าลองทุกทางแล้วยังไม่ไหว → ค่อยยกเลิก

คำถามที่พบบ่อย (FAQ)

ยกเลิก UL แล้วได้เงินคืนเมื่อไหร่?

หลังยื่นเอกสารเวนคืนครบ จะได้รับเงินภายในระยะเวลาที่กำหนดตามเงื่อนไขบริษัทประกัน ตรวจสอบกับตัวแทนหรือ call center

ยกเลิก UL แล้วซื้อประกันใหม่ได้ไหม?

ได้ แต่ต้องตรวจสุขภาพใหม่ อายุมากขึ้น = เบี้ยแพงขึ้น และถ้าสุขภาพเปลี่ยน (เช่น ตรวจพบโรคเรื้อรัง) อาจซื้อไม่ได้หรือถูกยกเว้นโรคเดิม ดังนั้น อย่ายกเลิกก่อนที่จะมีประกันใหม่

UL ใกล้ lapse ทำยังไง?

ถ้า NAV เหลือน้อยและ COI กินทุกเดือน มี 3 ทาง:

- Top-up เงินเพิ่มเข้าไป ให้ NAV สูงพอจ่าย COI

- ลดทุนประกันลง ให้ COI ถูกลง

- ถ้าทั้งสองทางไม่ไหว → เวนคืนก่อน lapse (ได้ NAV คืน ดีกว่าปล่อย lapse)

ยกเลิก UL ตอนตลาดร่วง ดีไหม?

ไม่ดีครับ ยกเลิกตอนตลาดร่วง = ขายกองทุนตอนราคาถูก ถ้ายังจ่ายเบี้ยไหวอยู่ → รอตลาดฟื้นก่อน DCA ตอนตลาดลง = ซื้อถูก เป็นช่วงที่ดีที่สุดของ DCA ผลการดำเนินงานในอดีตไม่ได้รับประกันผลตอบแทนในอนาคต

สรุป

การยกเลิกยูนิตลิงค์ไม่ใช่ “ผิด” เสมอไป บางสถานการณ์ยกเลิกคือทางออกที่ดีที่สุด

แต่ก่อนตัดสินใจ ให้ทำ 3 อย่าง:

- ดูตัวเลขจริง ไม่ใช่ตัดสินจากความรู้สึก

- ลองทุกทางเลือกก่อน (ลดทุน ลดเบี้ย switch กอง)

- คิดเรื่องคุ้มครอง — อย่ายกเลิกก่อนที่จะมีประกันใหม่

ถ้าทำครบแล้วยังตัดสินใจยกเลิก → ยกเลิกเถอะ ดีกว่าฝืนจนเป็นหนี้

อ่านเพิ่มเติม:

- ยูนิตลิงค์คืออะไร — ถ้าอยากทบทวนพื้นฐาน

- ค่าธรรมเนียมยูนิตลิงค์ — เข้าใจว่าเงินไปอยู่ไหน

- ข้อดีข้อเสีย — 10 ข้อที่ต้องรู้

ข้อมูลทั่วไปเพื่อการศึกษา ไม่ใช่คำแนะนำทางการเงินเฉพาะบุคคล ตัวเลขเป็นตัวอย่างโดยประมาณ ผลลัพธ์จริงขึ้นอยู่กับเงื่อนไขเฉพาะ ปรึกษาผู้เชี่ยวชาญก่อนตัดสินใจ